목차

한국 주요 은행의 스위프트 코드 및 기본 정보 안내

한국의 금융 시장은 다양한 은행과 금융 기관들로 구성되어 있습니다. 이들 은행은 국내뿐만 아니라 국제 금융 시장에서도 중요한 역할을 수행하고 있습니다. 이러한 은행들을 이해하고 그들이 제공하는 서비스를 효과적으로 활용하기 위해서는 각 은행의 기본적인 정보를 알아두는 것이 중요합니다. 특히, 해외 송금이나 국제 거래를 할 때 필수적으로 필요한 것이 바로 은행의 스위프트 코드입니다.

우리은행 신한은행 국민은행 SWIFT 코드 영문명

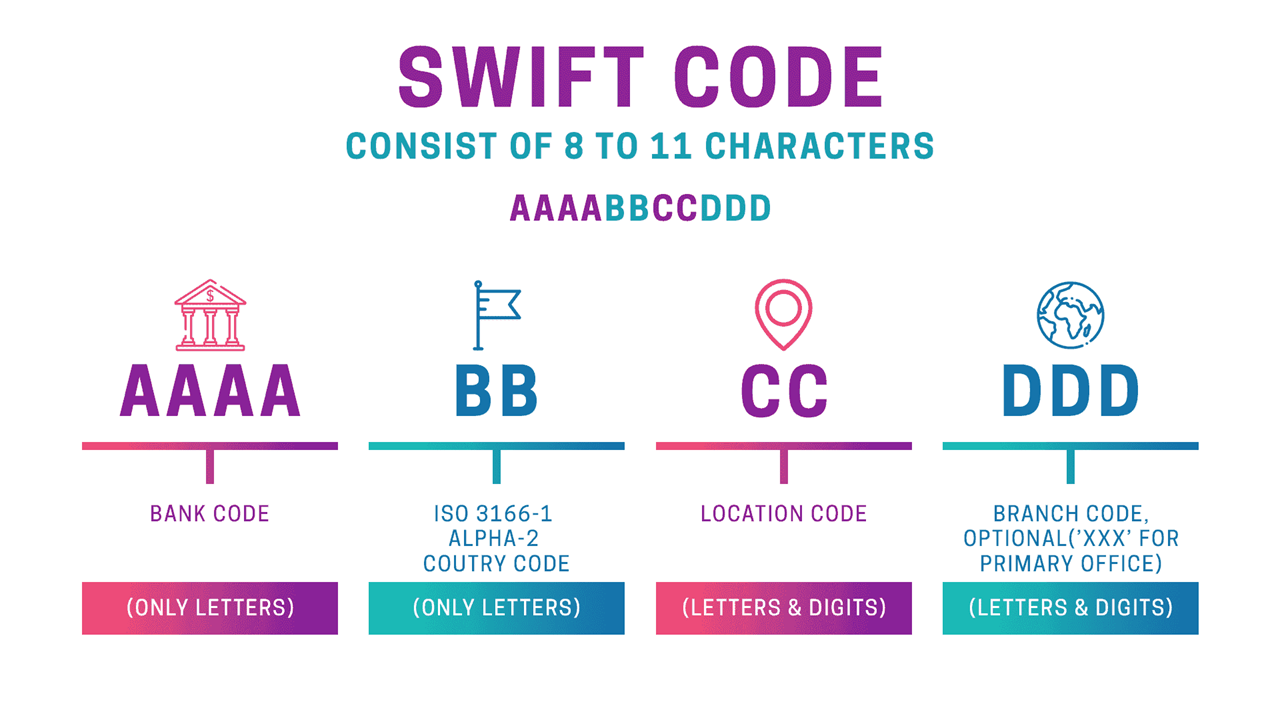

스위프트 코드(SWIFT Code)는 국제 은행 간 통신망을 이용하여 은행을 식별하는 데 사용되는 고유 코드입니다. 이 코드를 통해 전 세계 어느 곳에서나 해당 은행을 정확하게 식별할 수 있으며, 이는 해외 송금이나 국제 거래 시 매우 중요한 역할을 합니다.

본 글에서는 한국의 주요 은행들의 스위프트 코드와 기본적인 은행 정보를 제공하여, 국제 금융 거래에 있어 도움을 드리고자 합니다.

| 은행명 | 스위프트코드 | 은행코드 | 영문명 |

| 국민은행 | CZNBKRSE | 4 | KOOKMIN BANK |

| 신한은행 | SHBKKRSE | 88 | SHINHAN BANK |

| 우리은행 | HVBKKRSE | 20 | WOORI BANK |

| 하나은행 | HNBNKRSE | 81 | HANA BANK |

| 카카오뱅크 | KAKOKR22XXX | 90 | KAKAOBANK CORP |

| 기업은행 | IBKOKRSE | 3 | INDUSTRIAL BANK OF KOREA |

| 산업은행 | KODBKRSE | 2 | KOREA DEVELOPMENT BANK |

| 외환은행 | KOEXKRSE | 5 | KOREA EXCHANGE BANK |

| 농협은행 | NACFKRSE | 11 | NATIONAL AGRICULTUREAL |

| 농,축협 | NACFKRSE | 12 | NATIONAL AGRICULTUREAL UNION |

| 수협은행 | NFFCKRSE | 7 | SUHYUP BANK |

| SC제일은행 | SCBLKRSE | 23 | STANDARD CHARTERED |

| 대구은행 | DAEBKR22 | 31 | DAEGU BANK |

| 부산은행 | PUSBKR2P | 32 | BUSAN BANK |

| 광주은행 | KWABKRSE | 34 | KWANGJU BANK |

| 제주은행 | JJBKKR22 | 35 | JEJU BANK |

| 전북은행 | JEONKRSE | 37 | JEONBUK BANK |

| 경남은행 | KYNAKR22 | 39 | KYONGNAM BANK |

| 우체국 | SHBKKRSEKPO | 71 | KOREA POST OFFICE |

이러한 정보는 국제 금융 거래를 할 때, 특히 해외 송금을 할 때 매우 중요합니다.

해외 송금 수수료와 효율적인 송금 방법

은행별 수수료 차이 이해하기

해외 송금을 할 때 가장 중요한 것 중 하나는 각 은행의 수수료를 이해하는 것입니다. 국민은행, 우리은행, 신한은행을 비롯한 여러 은행에서 제공하는 해외 송금 서비스의 수수료는 서로 다를 수 있습니다. 이러한 수수료 차이는 송금액에 따라 누적되어 큰 금액의 차이를 가져올 수 있으므로, 송금 전에 반드시 확인하는 것이 중요합니다.

전국은행연합회 홈페이지를 통한 수수료 조회

해외 송금 시 수수료를 확인하는 가장 효과적인 방법 중 하나는 전국은행연합회 홈페이지를 방문하여 은행별 수수료를 조회하는 것입니다. 이 사이트에서는 국내외 은행의 다양한 수수료 정보를 쉽게 찾아볼 수 있어, 각 은행별로 어느 정도의 수수료가 부과되는지 간편하게 비교할 수 있습니다.

송금 시 할인 혜택 고려하기

각 은행은 송금 서비스를 이용하는 고객들을 위해 다양한 할인 혜택을 제공하고 있습니다. 예를 들어, 특정 계좌를 이용하거나, 일정 금액 이상 송금 시 수수료 할인 혜택을 제공하는 경우가 있습니다. 따라서 본인의 송금 목적과 금액에 맞게 할인 혜택이 가장 많은 은행을 선택하는 것이 경제적입니다.

송금 금액에 따른 수수료 전략

많은 은행에서는 송금액에 따라 수수료가 달라집니다. 예를 들어, 100달러에서 500달러 사이의 금액에 대해서는 동일한 수수료가 부과될 수 있습니다. 이러한 점을 고려하여 급하게 송금할 필요가 없다면, 500달러까지 모아 한 번에 송금하는 것이 수수료 절약에 도움이 될 수 있습니다. 이 방법은 특히 정기적으로 해외로 소액을 송금해야 하는 경우에 유용할 수 있습니다.

해외 송금 시 수수료는 송금액과 관련하여 중요한 고려사항입니다. 각 은행별 수수료를 잘 살펴보고, 전국은행연합회 홈페이지 등의 자료를 활용해 최적의 선택을 하는 것이 중요합니다. 또한, 송금 금액에 따른 수수료 전략을 세워 경제적인 송금을 할 수 있습니다. 이러한 정보들은 해외 송금을 자주 이용하는 사람들에게 매우 유용한 팁이 될 것입니다.

댓글